Bisnis Keuangan Syariah dan Target Pasarnya semakin menarik perhatian di Indonesia, seiring dengan meningkatnya kesadaran masyarakat akan pentingnya produk keuangan yang sesuai dengan prinsip syariah. Konsep ini tidak hanya menjawab kebutuhan finansial, tetapi juga memberikan jaminan moral dan etika dalam bertransaksi, yang menjadi daya tarik tersendiri bagi segmen pasar tertentu.

Dalam konteks ini, penting untuk memahami definisi dan prinsip dasar bisnis keuangan syariah, yang berdiri dengan kekuatan regulasi dan landasan hukum yang jelas. Melalui pemahaman yang mendalam tentang target pasar, tantangan, serta peluang yang ada, sektor ini berpotensi untuk tumbuh dan berkembang pesat di masa depan.

Pengertian Bisnis Keuangan Syariah

Bisnis keuangan syariah merupakan sistem keuangan yang berlandaskan pada prinsip-prinsip syariah Islam. Dalam konteks ini, keuangan syariah tidak hanya berfokus pada profitabilitas, tetapi juga pada aspek etik dan moral. Konsep ini berupaya menciptakan sistem yang adil dan transparan serta sesuai dengan hukum Islam, yang melarang praktik riba dan mendorong keadilan sosial dalam transaksi keuangan.

Definisi dan Konsep Dasar Bisnis Keuangan Syariah, Bisnis Keuangan Syariah dan Target Pasarnya

Bisnis keuangan syariah didefinisikan sebagai semua aktivitas keuangan yang dilakukan sesuai dengan ketentuan syariah. Ini mencakup segala bentuk transaksi yang tidak melanggar prinsip-prinsip Islam. Konsep dasarnya adalah adanya keadilan dan keseimbangan antara semua pihak yang terlibat dalam transaksi, sehingga menghindari praktik yang merugikan salah satu pihak.

Prinsip-Prinsip Dasar Keuangan Syariah

Prinsip-prinsip dasar keuangan syariah terbagi menjadi beberapa kategori penting, antara lain:

- Larangan Riba: Praktik pengambilan bunga dalam pinjaman dilarang dalam Islam, sehingga semua transaksi harus bebas dari riba.

- Keberadaan Risiko: Dalam keuangan syariah, risiko harus dibagi secara adil antara lender dan borrower, sehingga tidak ada pihak yang dirugikan.

- Transparansi: Semua transaksi harus dilakukan dengan penuh keterbukaan dan informasi yang jelas untuk menghindari penipuan.

- Investasi Halal: Semua investasi yang dilakukan harus sesuai dengan prinsip syariah, artinya tidak boleh berkaitan dengan kegiatan yang dilarang dalam Islam, seperti perjudian dan alkohol.

Perbedaan Antara Keuangan Syariah dan Konvensional

Terdapat perbedaan signifikan antara keuangan syariah dan keuangan konvensional yang perlu dipahami dengan baik:

| Kriteria | Keuangan Syariah | Keuangan Konvensional |

|---|---|---|

| Prinsip Dasar | Berlandaskan hukum Islam | Berlandaskan profit semata |

| Praktik Riba | Larangan total | Diizinkan |

| Transaksi | Diperbolehkan hanya jika halal | Asalkan menguntungkan |

Jenis-Jenis Produk Keuangan Syariah

Produk keuangan syariah mencakup berbagai layanan yang sesuai dengan prinsip syariah. Jenis-jenis produk ini antara lain:

- Perbankan Syariah: Bank yang menawarkan layanan keuangan tanpa riba, seperti pembiayaan mudharabah dan musyarakah.

- Asuransi Syariah: Jaminan keuangan yang beroperasi berdasarkan prinsip tolong-menolong dan saling berbagi risiko.

- Investasi Syariah: Instrumen investasi yang tidak bertentangan dengan syariah, seperti sukuk dan reksa dana syariah.

- Peer-to-Peer Lending Syariah: Platform yang menghubungkan peminjam dan pemberi pinjaman tanpa riba.

Regulasi dan Landasan Hukum

Bisnis keuangan syariah di Indonesia telah mengalami perkembangan yang signifikan dalam beberapa tahun terakhir. Untuk mendukung pertumbuhannya, regulasi dan landasan hukum yang jelas menjadi sangat penting. Hal ini tidak hanya memberikan kepastian hukum, tetapi juga melindungi kepentingan semua pihak yang terlibat dalam transaksi keuangan syariah.

Regulasi yang Mengatur Bisnis Keuangan Syariah

Di Indonesia, bisnis keuangan syariah diatur oleh sejumlah regulasi yang bersifat komprehensif. Beberapa regulasi utama meliputi:

- Undang-Undang Nomor 21 Tahun 2008 tentang Perbankan Syariah, yang menjadi dasar bagi operasional bank syariah.

- Undang-Undang Nomor 10 Tahun 1998 tentang Perbankan, yang memberikan kerangka kerja bagi perbankan secara umum, termasuk perbankan syariah.

- Peraturan Bank Indonesia yang mengatur tentang prinsip-prinsip syariah dalam kegiatan perbankan.

- Peraturan Otoritas Jasa Keuangan (OJK) mengenai produk dan layanan keuangan yang berbasis syariah.

- Fatwa Dewan Syariah Nasional Majelis Ulama Indonesia yang memberikan panduan tentang kepatuhan syariah dalam berbagai produk keuangan.

Lembaga Pengawas Keuangan Syariah

Pengawasan terhadap industri keuangan syariah dilakukan oleh beberapa lembaga yang memiliki peran penting dalam menjaga integritas dan kepatuhan syariah. Lembaga-lembaga tersebut antara lain:

- Otoritas Jasa Keuangan (OJK) yang bertugas mengawasi dan memastikan bahwa lembaga keuangan syariah beroperasi sesuai dengan regulasi yang berlaku.

- Bank Indonesia, sebagai bank sentral, juga berperan dalam mengawasi sistem keuangan syariah dan menjaga stabilitas finansial.

- Dewan Syariah Nasional Majelis Ulama Indonesia (DSN-MUI) yang memberikan fatwa dan memastikan bahwa produk keuangan syariah sesuai dengan prinsip-prinsip syariah.

Aspek Hukum yang Membedakan Keuangan Syariah dari Keuangan Konvensional

Keuangan syariah memiliki aspek hukum yang unik dan berbeda dari sistem keuangan konvensional. Beberapa aspek tersebut antara lain:

- Larangan riba (bunga), yang menjadi inti dari prinsip syariah dalam transaksi keuangan.

- Prinsip keadilan dan transparansi dalam semua transaksi, yang memastikan tidak ada pihak yang dirugikan.

- Penghindaran terhadap gharar (ketidakpastian), yang menuntut kejelasan dalam setiap perjanjian dan transaksi.

- Transaksi harus berbasis aset riil, tidak boleh spekulatif, dan harus mendukung kegiatan ekonomi yang produktif.

Perbandingan Regulasi Keuangan Syariah

Berikut adalah tabel yang menunjukkan perbandingan beberapa regulasi penting dalam keuangan syariah dan konvensional:

| Aspek | Keuangan Syariah | Keuangan Konvensional |

|---|---|---|

| Dasar Hukum | UU Perbankan Syariah, Fatwa DSN-MUI | UU Perbankan, UU Pasar Modal |

| Prinsip Utama | Larangan Riba, Gharar | Penggunaan Bunga |

| Pengawasan | OJK, Bank Indonesia, DSN-MUI | OJK, Bank Indonesia |

| Produk | Murabahah, Mudharabah, Musyarakah | Pinjaman, Deposito Berbunga |

Target Pasar Bisnis Keuangan Syariah

Bisnis keuangan syariah telah menjadi salah satu sektor yang semakin berkembang di Indonesia. Dengan populasi Muslim yang besar, potensi pasar untuk produk dan layanan keuangan syariah sangat menjanjikan. Namun, untuk memanfaatkannya, penting bagi pelaku bisnis untuk mengidentifikasi segmen pasar yang menjadi target utama serta merancang strategi pemasaran yang efektif. Melalui pemahaman yang mendalam tentang karakteristik dan kebutuhan konsumen, bisnis keuangan syariah dapat meraih keberhasilan yang berkelanjutan.

Identifikasi Segmen Pasar

Dalam bisnis keuangan syariah, segmen pasar yang menjadi target utama meliputi individu, perusahaan, dan komunitas. Pemetaan yang tepat terhadap kelompok-kelompok ini menjadi kunci untuk mencapai tujuan pemasaran dan memenuhi kebutuhan spesifik mereka.

Strategi Pemasaran yang Efektif

Merancang strategi pemasaran yang efektif merupakan langkah penting dalam menjangkau konsumen syariah. Beberapa pendekatan yang dapat diterapkan antara lain:

- Penggunaan media sosial untuk meningkatkan kesadaran dan edukasi tentang produk keuangan syariah.

- Penawaran produk yang sesuai dengan prinsip syariah yang mudah dipahami oleh masyarakat.

- Penyelenggaraan seminar dan workshop untuk mengedukasi masyarakat tentang manfaat bisnis keuangan syariah.

Karakteristik dan Kebutuhan Konsumen

Memahami karakteristik dan kebutuhan konsumen dalam bisnis keuangan syariah sangat penting untuk menyesuaikan produk yang ditawarkan. Konsumen cenderung mencari produk yang tidak hanya menguntungkan secara finansial, tetapi juga sesuai dengan nilai dan prinsip syariah.

Pemerintah telah resmi meluncurkan program Cek Kesehatan Gratis yang akan berlangsung di 34 provinsi. Program ini bertujuan untuk meningkatkan kesadaran masyarakat akan pentingnya kesehatan serta memberikan akses layanan medis yang lebih mudah. Di tengah tantangan kesehatan global, inisiatif ini diharapkan dapat membantu mencegah penyakit dan meningkatkan kualitas hidup masyarakat.

- Konsumen mengutamakan transparansi dan kejelasan dalam produk keuangan.

- Minimnya risiko dianggap penting, sehingga produk yang ditawarkan perlu memiliki tingkat risiko yang jelas.

- Produk yang menawarkan nilai tambah sosial, seperti investasi yang berdampak positif bagi masyarakat.

Demografi Konsumen Potensial

Berikut adalah demografi konsumen potensial yang dapat menjadi target pasar dalam bisnis keuangan syariah:

- Usia: 18-40 tahun, yang aktif mencari produk keuangan.

- Pendidikan: Lulusan perguruan tinggi, yang lebih memahami prinsip keuangan.

- Pendapatan: Menengah ke atas, yang mampu berinvestasi dalam produk keuangan syariah.

- Lokasi: Kota-kota besar dengan populasi Muslim yang signifikan.

- Minat: Masyarakat yang peduli dengan isu sosial dan keberlanjutan.

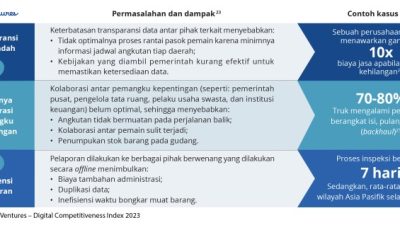

Tantangan dalam Bisnis Keuangan Syariah: Bisnis Keuangan Syariah Dan Target Pasarnya

Bisnis keuangan syariah menghadapi berbagai tantangan yang cukup kompleks dalam pengembangannya. Meskipun memiliki potensi yang besar, sektor ini masih terhambat oleh sejumlah faktor yang perlu diatasi agar bisa bersaing dengan sektor keuangan konvensional. Penting untuk memahami tantangan ini agar pemangku kepentingan dapat merumuskan strategi yang tepat.

Pemerintah telah meluncurkan program Cek Kesehatan Gratis Resmi Dimulai di 34 Provinsi yang bertujuan untuk meningkatkan kesadaran masyarakat akan pentingnya kesehatan. Dengan adanya inisiatif ini, warga di seluruh provinsi dapat memeriksakan kesehatannya tanpa biaya, sehingga diharapkan dapat mendorong gaya hidup sehat dan preventif di tengah masyarakat.

Faktor Penghambat Perkembangan

Berbagai faktor menjadi penghambat utama bagi bisnis keuangan syariah. Salah satunya adalah kurangnya pemahaman masyarakat mengenai prinsip-prinsip syariah. Selain itu, ada juga tantangan dalam hal regulasi dan infrastruktur yang belum sepenuhnya mendukung perkembangan sektor ini. Beberapa faktor penghambat yang perlu diperhatikan adalah:

- Keterbatasan sumber daya manusia yang memahami dan menguasai produk-produk keuangan syariah.

- Kurangnya literasi keuangan yang mendalam di kalangan masyarakat, yang menyebabkan ketidakpercayaan terhadap produk syariah.

- Persaingan yang ketat dengan lembaga keuangan konvensional yang lebih mapan dan dikenal luas.

- Regulasi yang belum sepenuhnya mendukung pertumbuhan dan inovasi dalam sektor keuangan syariah.

Solusi untuk Mengatasi Tantangan

Untuk mengatasi tantangan yang dihadapi, beberapa solusi dapat diimplementasikan. Pertama, meningkatkan edukasi dan literasi keuangan syariah di masyarakat. Program-program sosialisasi yang melibatkan berbagai lapisan masyarakat dapat membantu meningkatkan pemahaman tentang produk dan layanan syariah. Selain itu, pengembangan pelatihan dan sertifikasi untuk sumber daya manusia di sektor ini juga sangat penting.Kedua, kolaborasi antara pemerintah dan lembaga keuangan syariah perlu diperkuat. Hal ini bertujuan untuk menciptakan regulasi yang lebih mendukung serta infrastruktur yang memadai.

Ketiga, inovasi dalam produk dan layanan keuangan syariah harus terus dikembangkan agar dapat bersaing dengan produk keuangan konvensional.

“Dalam menghadapi tantangan ini, kita harus bersama-sama meningkatkan pemahaman masyarakat serta menciptakan regulasi yang mendukung agar sektor keuangan syariah dapat berkembang dengan pesat.”Dr. Ahmad Syafi’i, Pakar Ekonomi Syariah.

Peluang untuk Pertumbuhan

Meskipun terdapat tantangan, sektor keuangan syariah juga memiliki peluang yang cukup besar, terutama di negara dengan populasi Muslim yang signifikan. Meningkatnya kesadaran akan pentingnya etika dalam berbisnis dan investasi memberi peluang bagi produk-produk keuangan syariah untuk diperkenalkan lebih luas. Selain itu, tren global yang mengarah pada investasi berkelanjutan dan ramah lingkungan juga dapat menjadi peluang bagi produk keuangan syariah yang sejalan dengan prinsip-prinsip tersebut.Dengan memahami tantangan dan peluang yang ada, para pelaku bisnis keuangan syariah diharapkan mampu merumuskan strategi yang efektif untuk mempercepat pertumbuhan dan meningkatkan daya saing di pasar.

Peluang dan Prospek Bisnis Keuangan Syariah

Peluang untuk pertumbuhan bisnis keuangan syariah semakin terbuka lebar, terutama di tengah meningkatnya kesadaran masyarakat terhadap pentingnya sistem keuangan yang berlandaskan prinsip syariah. Permintaan akan produk keuangan yang sesuai dengan nilai-nilai Islam terus meningkat, menciptakan ruang bagi inovasi dan pengembangan di sektor ini. Di sini, kita akan menjelaskan beberapa peluang, tren, dan inovasi yang dapat memajukan bisnis keuangan syariah di masa depan.

Peluang Pertumbuhan di Masa Depan

Pertumbuhan ekonomi global yang positif dan meningkatnya jumlah populasi Muslim di dunia memberikan peluang yang signifikan bagi bisnis keuangan syariah. Beberapa faktor kunci yang mendorong pertumbuhan ini adalah:

- Peningkatan jumlah populasi Muslim yang mencapai lebih dari 1,9 miliar di seluruh dunia, yang menginginkan produk keuangan yang sesuai dengan prinsip syariah.

- Kesadaran yang meningkat tentang pentingnya investasi yang etis dan berkelanjutan, yang sejalan dengan prinsip-prinsip syariah.

- Regulasi pemerintah yang mendukung pengembangan industri keuangan syariah, termasuk insentif pajak dan kemudahan izin usaha.

Tren yang Mendukung Perkembangan Sektor Ini

Beberapa tren yang dapat mendukung perkembangan bisnis keuangan syariah antara lain:

- Digitalisasi: Meningkatnya penggunaan teknologi digital dalam layanan keuangan, seperti mobile banking dan fintech yang berbasis syariah, membuat akses ke produk keuangan lebih mudah dan cepat.

- Investasi Berkelanjutan: Popularitas investasi yang berfokus pada keberlanjutan dan tanggung jawab sosial sejalan dengan prinsip syariah.

- Peningkatan Edukasi Keuangan: Masyarakat semakin sadar akan pentingnya literasi keuangan, yang mendorong permintaan akan produk keuangan syariah yang transparan dan mudah dipahami.

Inovasi dalam Produk Keuangan Syariah

Inovasi menjadi kunci dalam menarik minat masyarakat terhadap produk keuangan syariah. Beberapa inovasi yang dapat diterapkan meliputi:

- Pengembangan produk investasi baru seperti sukuk berbasis proyek yang mendukung infrastruktur dan pembangunan berkelanjutan.

- Peluncuran aplikasi mobile yang menawarkan perbankan syariah, investasi, dan perencanaan keuangan secara terintegrasi.

- Model pembiayaan alternatif, seperti crowdfunding syariah yang memberi kesempatan bagi startup atau usaha kecil untuk mendapatkan modal.

Contoh Kasus Sukses Bisnis Keuangan Syariah

Ada banyak contoh bisnis keuangan syariah yang telah sukses dan bisa dijadikan inspirasi. Salah satunya adalah Bank Syariah Indonesia (BSI) yang berhasil memperluas jangkauan layanan dan meningkatkan pangsa pasar dengan menawarkan produk yang inovatif dan memenuhi kebutuhan nasabah. Selain itu, perusahaan fintech seperti Investree juga telah menunjukkan keberhasilan dengan menyediakan platform peer-to-peer lending syariah yang memudahkan pengusaha kecil mendapatkan akses keuangan.

Sukses mereka menunjukkan bahwa dengan strategi yang tepat dan pemahaman yang mendalam tentang kebutuhan pasar, bisnis keuangan syariah memiliki potensi yang besar untuk tumbuh dan berkembang di masa depan.

Pemungkas

Dengan berbagai tantangan yang harus dihadapi, keberhasilan dalam Bisnis Keuangan Syariah dan Target Pasarnya terletak pada kemampuan untuk beradaptasi dan berinovasi. Kesadaran yang terus meningkat akan pentingnya keuangan yang etis dan sesuai syariah memberikan harapan optimis bagi masa depan sektor ini. Oleh karena itu, kolaborasi antara lembaga keuangan, regulasi yang solid, dan pemahaman mendalam tentang kebutuhan konsumen akan menjadi kunci untuk meraih sukses yang berkelanjutan.